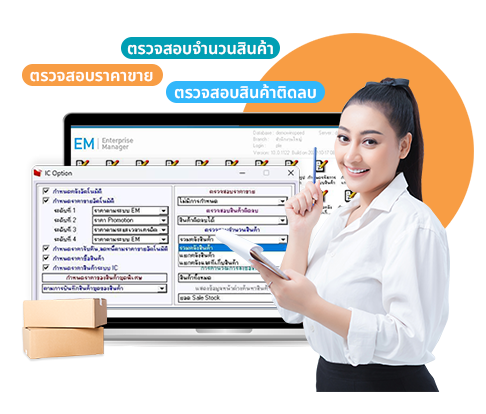

เช็คสต๊อกสินค้าได้แบบแยก-รวมคลังหรือตาม สาขา และบริหารคลังสินค้าที่มี Lot, Serial

สะดวก ใช้งานง่าย

ใช้งานได้จริงครบวงจร

ทดลองใช้ ก่อนการตัดสินใจ

การอัปเดต อยู่เสมอ

ความยืดหยุ่น ของโปรแกรม

Customize ตามความต้องการ

ทดลองใช้ ก่อนการตัดสินใจ

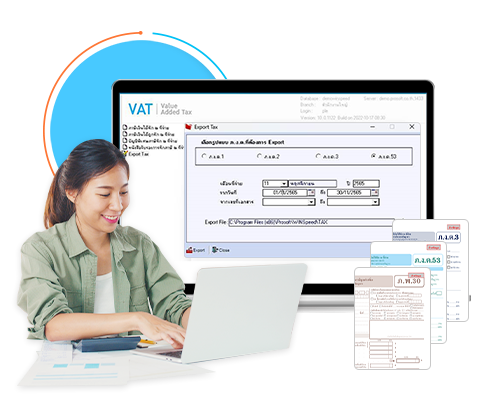

ถูกต้องตามหลัก กรมสรรพากร

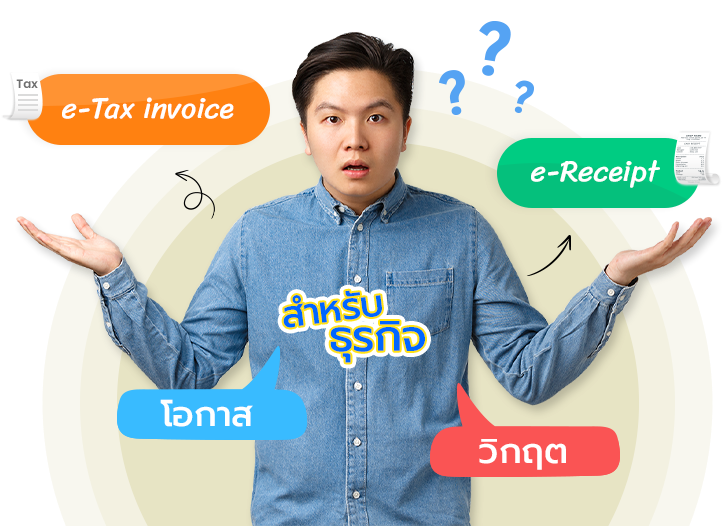

ใบกำกับภาษีอิเล็กทรอนิกส์ เป็น โอกาส หรือ วิกฤต สำหรับธุรกิจ?Prosoft WINSpeed ช่วยคุณได้

Accounting Software โปรแกรมบัญชีสำเร็จรูป Prosoft WINSpeed ที่ถูกพัฒนามาเพื่อรองรับการทำงานหลากหลายธุรกิจ เหมาะสำหรับธุรกิจเหล็ก ธุรกิจผลิต ธุรกิจนำเข้า-ส่งออก ธุรกิจอสังหาริมทรัพย์ ธุรกิจก่อสร้าง ธุรกิจฝากขาย ธุรกิจบริการ และธุรกิจอื่นๆ อีกมากมายและรองรับการทำงานบัญชี-ภาษีตามหลักสรรพกร เพื่อช่วยธุรกิจต่างๆ ให้สามารถดำเนินธุรกิจได้อย่างราบรื่น

อุตสาหกรรมเหล็ก มีความสำคัญอย่างมากต่อการพัฒนาทางเศรษฐกิจของประเทศ เนื่องจากเหล็กมีความจำเป็นต่อการผลิตอุตสาหกรรม เช่น อุตสาหกรรมยานยนต์ อุตสาหกรรมเครื่องใช้ไฟฟ้า และอุตสาหกรรมก่อสร้าง เป็นต้น โดยมีฟีเจอร์เด่นดังนี้

สามารถตรวจสอบสินค้าต้นทุน Stock และวัตถุดิบ รายรับรายจ่าย ตลอดจนช่วยเพิ่มความสามารถในการจัดการ การวางแผน โดยมีฟีเจอร์เด่นดังนี้

สามารถตรวจสอบ การซื้อ-ขาย คำสั่งซื้อ ค่าใช้จ่ายต่างๆ ในการดำเนินงาน ประวัติการซื้อขาย ประวัติสินค้านำเข้า เพื่อทำใบเสนอราคา ได้อย่างมีประสิทธิภาพและสามารถตรวจสอบกำไร – ขาดทุน โดยมีฟีเจอร์เด่นดังนี้

สามารถจัดหมวดหมู่ ทรัพย์สิน หนี้สิน จัดทำประวัติ การทำธุรกรรมของลูกค้าตรวจสอบการชำระ-ค้างชำระได้อย่างง่ายดาย โดยมีฟีเจอร์เด่นดังนี้

สามารถตรวจสอบวัสดุในคลัง การเบิกจ่ายวัสดุ คำนวนค่างวดงาน การชำระค่างาน ค่าก่อสร้าง รายรับรายจ่าย ค่างานเพิ่มตามสัญญาแบบปรับราคาได้ โดยมีฟีเจอร์เด่นดังนี้

สามารถตรวจสอบ-จัดทำข้อมูลลูกค้า ผู้ฝากขาย ค่านายหน้า คลังสินค้า และประเภทสินค้า ค่าใช้จ่ายต่างๆ คำนวณกำไร-ขาดทุน โดยมีฟีเจอร์เด่นดังนี้

โปรแกรมบัญชี Prosoft WINSpeed เราเป็น Software บัญชีที่เต็มเปี่ยม ไปด้วยประสิทธิภาพ และมีทีมงานบริการอย่างมืออาชีพ สามารถจัดทำ เอกสาร และรายงานต่างๆทางบัญชีถูกต้อง ตรงตามหลักกรมสรรพกร พร้อมรองรับการทำงานหลากหลายธุรกิจ

จำกัด")

จำกัด")

จำกัด")

จำกัด")

รางวัลคุณภาพมาตรฐาน จากประสบการณ์ในการพัฒนาซอฟต์แวร์มากกว่า 28 ปี