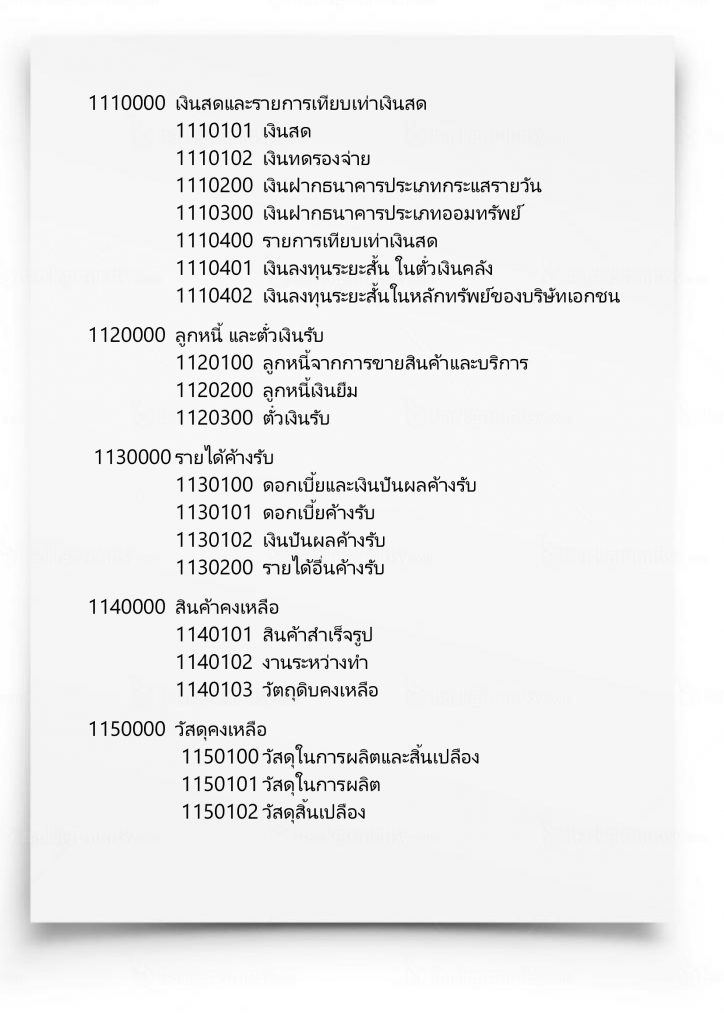

1.สินทรัพย์หมุนเวียน เงินสด และสินทรัพย์ที่อาจขายหรือแปลงสภาพเป็นเงินสด หรือใช้ให้หมดไปภายใน 12 เดือนนับจากวันที่ในงบดุล หรือกิจการคาดว่าจะได้รับประโยชน์จากสินทรัพย์นั้น ภายในรอบระยะเวลาการดำเนินงานตามปกติ แล้วแต่ระยะเวลาใดจะยาวกว่ากัน รายการที่เป็นสินทรัพย์หมุนเวียนจะเรียงลำดับในงบดุล ตามสภาพคล่อง ซึ่งก็คือ รายการใดมีสภาพใกล้เคียงเงินสด หรือสามารถเปลี่ยนสภาพเป็นเงินสด ได้เร็วจะแสดงไว้ก่อน

2.สินทรัพย์ถาวร สินทรัพย์ที่มีตัวตนและมีอายุการใช้งานเกิน 1 ปี ซึ่งกิจการมีไว้เพื่อใช้ผลิตสินค้าหรือบริการเพื่อก่อให้เกิดรายได้กับกิจการ ตัวอย่างของสินทรัพย์ถาวร เช่น ที่ดิน อาคาร รถยนต์ เครื่องจักร เป็นต้น ถ้าหากเป็นสินทรัพย์ที่มีตัวตนและมีอายุการใช้งานเกิน 1 ปี แต่ไม่ได้มีไว้ในเพื่อผลิตสินค้าหรือบริการของกิจการ ก็ไม่ถือว่าเป็นสินทรัพย์ถาวร เช่น หากกิจการเป็นกิจการขายรถยนต์ รถยนต์ที่มีไว้เพื่อขายก็ไม่ถือว่าเป็นสินทรัพย์ถาวร แต่จะถือว่าเป็นสินค้าคงเหลือ หรือหากกิจการซื้อที่ดินไว้เพื่อการเก็งกำไร โดยหากราคาของที่ดินสูงขึ้นจะขายที่ดินแปลงนี้ออกไป ที่ดินแปลงนี้ก็ไม่ถือว่าเป็นสินทรัพย์ถาวร แต่จะถือว่าเป็นเงินลงทุนระยะยาว

3.สินทรัพย์อื่น สินทรัพย์อื่นที่นอกเหนือจากสินทรัพย์ที่ได้กล่าวมาแล้วทั้ง 2 ประเภท ในทางบัญชีสินทรัพย์อื่นหมายถึง สินทรัพย์ที่ไม่มีตัวตน เช่น สัมปทาน สิทธิบัตร เป็นต้น สำหรับสินทรัพย์อื่นนี้จะมีอายุการใช้ประโยชน์เกิน 1 ปี

*หมายเหตุ* สินทรัพย์ อีกความหมาย บรรดาทรัพย์สินซึ่งบุคคลเป็นเจ้าของ วัตถุทั้งที่มีรูปร่าง และ ไม่มีรูปร่าง ซึ่งอาจมีราคาและอาจถือเอาได้ เช่น บ้าน ที่ดิน เป็นวัตถุมีรูปร่าง ลิขสิทธิ์ สิทธิบัตร เป็นวัตถุไม่มีรูปร่าง

ตัวอย่างสินทรัพย์ ในทางบัญชี หากจะยกตัวอย่างสินทรัพย์ ต้องแบบ เป็น 2 ประเภท

1. สินทรัพย์มีตัวตน (Tangible Assets)

ตัวอย่างเช่น คอมพิวเตอร์ รถยนต์ เครื่องปรับอากาศ บ้าน รถ เงินสด เครื่องใช้สำนักงาน อาคาร เป็นต้น

2. สินทรัพย์ไม่มีตัวตน (Intangible Assets)

ตัวอย่างเช่น รายชื่อลูกค้า ความสัมพันธ์กับลูกค้าหรือผู้ขายสินค้า เบอร์โทรศัพท์ของบริษัทเครื่องหมายการค้า ค่าความนิยม ความรู้ทางวิทยาศาสตร์ ความรู้ทางเทคนิค สิทธิตามใบอนุญาต สินทรัพย์ทางปัญญา เป็นต้น

ตัวอย่างหมวดสินทรัพย์

ความแตกต่างระหว่าง คำว่า “สินทรัพย์” กับ “ทรัพย์สิน” จริงๆ แล้วไม่แตกต่างกันหากไม่ลงรายละเอียดทางกฎหมาย แต่การใช้คำอาจแตกต่างกันตามวาระ โดยส่วนใหญ่ คำว่าสินทรัพย์ มักจะใช้กันในหมู่ นักบัญชี

คำว่า ทรัพย์สิน กับ สินทรัพย์นี้ ในทางพจนานุกรมศัพท์เศรษฐศาสตร์ ฉบับราชบัณฑิตยสถาน ได้อธิบายความหมายไว้ต่างกัน ตรงกับคำภาษาอังกฤษ ว่า asset หรือ assets โดยมีคำอธิบายดังนี้

ทรัพย์สินแบ่งเป็น 3 ประเภท

สินทรัพย์ทางการเงิน เป็นสินทรัพย์ที่มีมูลค่า มีสภาพคล่อง สามารถ แปลงเป็นเงินสดได้ ต้องดูว่า ความต้องการที่ตลาดในกลุ่มนั้นว่าต้องการอะไร และสิ่งที่มีอยู่ในมือนั้น ก็จะถือเป็นสินทรัพย์ทางการเงินในตลาดนั้น หลักๆ มี 2 แบบ คือ

ตลาดหลักๆ ในสินทรัพย์ทางการเงิน

สินทรัพย์ทางการเงิน มีอะไรบ้าง?

หุ้นสามัญ (Common Stock)

เป็นตราสารประเภทหุ้นทุน ซึ่งออกโดยบริษัทมหาชนจำกัดที่ต้องการระดมเงินทุนจากประชาชน โดยผู้ถือหุ้นสามัญจะมีสิทธิร่วมเป็นเจ้าของบริษัท มีสิทธิในการออกเสียงลงมติในที่ประชุมผู้ถือหุ้นตามสัดส่วนของหุ้นที่ถือครองอยู่

หลักทรัพย์ที่ออกขายโดยบริษัทจัดการลงทุนเพื่อระดมเงินเข้ากองทุนรวมที่จัดตั้งขึ้น แล้วจัดสรรเงินในกองทุนนั้นลงทุนในตลาดการเงินตามเกณฑ์ที่กำหนดไว้ในหนังสือชี้ชวน ผู้ถือหน่วยลงทุนมีฐานะร่วมเป็นเจ้าของกองทุนนั้น ๆ และมีสิทธิได้รับเงินปันผลตอบแทนจากผลกำไรที่เกิดขึ้น

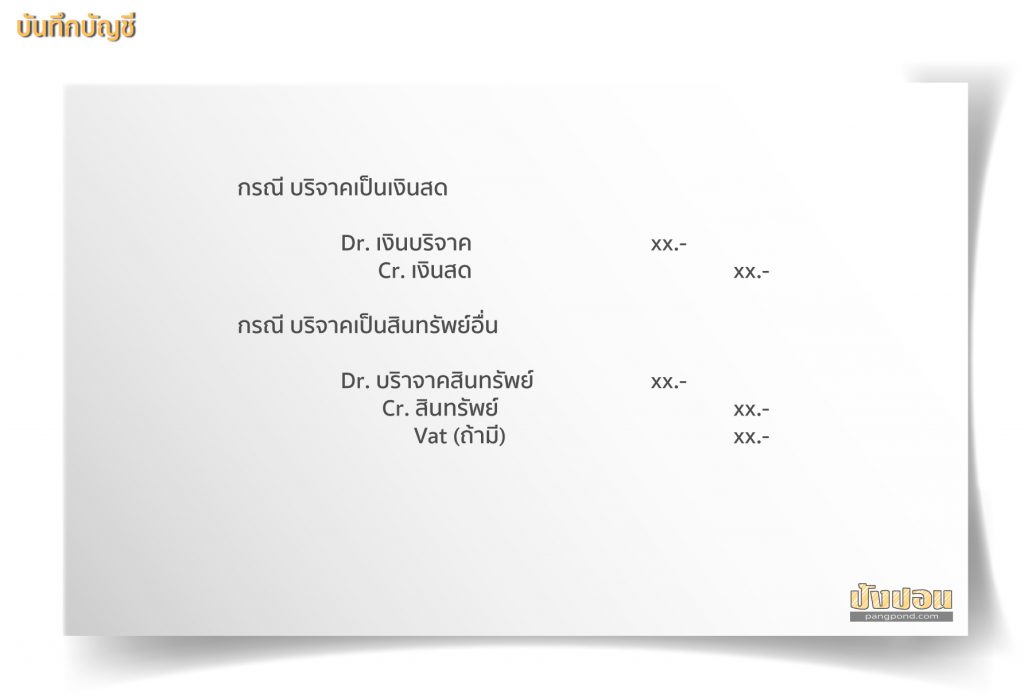

การบันทึกบัญชีในการบริจาคสินทรัพย์ของกิจการ หากกิจการของท่าน อยู่ในระบบภาษีมูลค่าเพิ่มจะต้องคำนึกถึง ภาษีมูลค่าเพิ่ม (VAT)ที่จะเกิดขึ้น

บริจาค ได้รับยกเว้นภาษีมูลค่าเพิ่ม VAT

* ตาม (มาตรา 3 (4) แห่งพระราชกฤษฎีกาฯ(ฉบับที่ 239) พ.ศ.2534)*

เงินสด (cash) หมายถึง เงินสดในมือและเงินฝากธนาคารทุกประเภทที่ต้องจ่ายคืนเมื่อสิ้นระยะเวลาที่กำหนดเงินสดในมือรวมถึง เงินเหรียญ ธนบัตร เงินสดย่อย ธนาณัติ ตั๋วแลกเงินไปรษณีย์ เงินฝากธนาคาร กระแสรายวันและออมทรัพย์ เช็คที่ถึงกำหนดชำระแต่ยังมิได้นำฝาก เช็คเดินทาง ดราฟท์ของธนาคาร

รายการเทียบเท่าเงินสด (cash equivalents) หมายถึง เงินลงทุนชั่วคราวที่มีสภาพคล่องสูง ซึ่งพร้อมจะเปลี่ยนเป็นเงินสดในจำนวนที่ทราบได้ และมีความเสี่ยงต่อการเปลี่ยนแปลงในมูลค่าน้อย หรือไม่มีนัยสำคัญ เช่น ตั๋วเงินประเภทเผื่อเรียก ตั๋วเงินที่มีวันถึงกำหนดภายใน 3 เดือน หรือน้อยกว่า

เงินลงทุนชั่วคราว (temporary investment)หมายถึง เงินลงทุนที่กิจการตั้งใจถือไว้ไม่เกิน 1 ปี เงินลงทุนชั่วคราวรวมถึงหลักทรัพย์เพื่อค้า หลักทรัพย์เผื่อขายเงินลงทุนทั่วไป และตราสารหนี้ที่ครบกำหนดภายใน 1 ปี เช่นหุ้นสามัญ หุ้นบุริมสิทธิ หุ้นกู้ พันธบัตรรัฐบาลการลงทุนในอสังหาริมทรัพย์เช่นที่ดินอาคารหรือลงทุนในสินทรัพย์ที่มีค่าเช่นทอง

ลูกหนี้การค้า (trade receivable) หมายถึง เงินที่ลูกค้าค้างชำระค่าสินค้าหรือค่าบริการที่กิจการได้ขายหรือให้บริการตามปกติ

ตั๋วเงินรับ (note receivable-trade) หมายถึง สัญญาเป็นลายลักษณ์อักษรโดยปราศจากเงื่อนไขที่บุคคลอื่นยอมรับชำระเงินจำนวนหนึ่งให้แก่กิจการภายในเวลาที่กำหนดโดยปกติกิจการจะได้รับตั๋วเงินรับจากการขายสินค้าหรือบริการ

ลูกหนี้อื่น (other receivable) หมายถึง ลูกหนี้อื่นที่ไม่ใช่ลูกหนี้การค้า เช่น ค่าใช้จ่ายจ่ายล่วงหน้า รายได้ ค้างรับ เป็นต้น

เงินให้กู้ยืมระยะสั้น (short-term loans) หมายถึง เงินให้กู้ระยะสั้น รวมทั้งลูกหนี้ในลักษณะอื่นใด ซึ่งจัดเป็นสินทรัพย์หมุนเวียนนอกจากลูกหนี้การค้าที่เกิดจากการขายสินค้าหรือบริการและลูกหนี้อื่น

สินค้าคงเหลือ (inventories) หมายถึง สินค้าสำเร็จรูป งานหรือสินค้าระหว่างทำ วัตถุดิบและวัสดุที่ใช้ในการผลิตเพื่อขายหรือให้บริการตามปกติของกิจการ ดังนั้นกิจการผลิตสินค้า สินค้าคงเหลือ ได้แก่ สินค้าสำเร็จรูปคงเหลือ งานระหว่างทำคงเหลือ วัตถุดิบคงเหลือ ส่วนกิจการจำหน่ายสินค้า สินค้าคงเหลือ ได้แก่ สินค้าสำเร็จรูปคงเหลือ

ค่าใช้จ่ายล่วงหน้า (prepaid expense) หมายถึง ค่าใช้จ่ายที่กิจการจ่ายไปก่อนสำหรับสินทรัพย์หรือบริการที่กิจการจะได้รับประโยชน์ในอนาคตอันสั้น โดยปกติจะเป็นค่าใช้จ่ายที่เกิดขึ้นในการดำเนินงานตามปกติของกิจการ เช่น ค่าเช่าสำนักงานจ่ายล่วงหน้า ค่าเบี้ยประกันภัยจ่ายล่วงหน้า

รายได้ค้างรับ (accrued revenue) หมายถึงรายได้อื่น ๆ ของกิจการนอกจากรายได้จากการดำเนินงานตามปกติที่เกิดขึ้นแล้วแต่กิจการยังไม่ได้รับชำระเงินในวันสิ้นงวดเช่น ดอกเบี้ยค้างรับ ค่าเช่าโรงงานค้างรับ

NAV หมายถึง มูลค่าสินทรัพย์สุทธิ ซึ่งเป็นผลต่างระหว่างสินทรัพย์ทั้งหมดของธุรกิจและหนี้สินทั้งหมด รวมถึงหุ้นกู้และหุ้นบุริมสิทธิ ในบางกรณี ค่า NAV สามารถนำมาใช้ตีมูลค่าบริษัทในการซื้อขายกันได้

สูตรการคำนวณ คราวๆ

(มูลค่าทรัพย์สินทั้งหมดของกองทุนรวม ผลประโยชน์ต่างๆ ที่ได้รับจากการลงทุนรวม ณ เวลาใดเวลาหนึ่ง) – (ค่าใช้จ่ายและหนี้สินของกองทุนรวมนั้น)

โดยปกติจะใช้ในการลงทุนในตลาดทุน มีสูตรการคำนวณตามแต่ละที่ ในแต่ละบริษัทที่มีการเปิดรับการลงทุน จะระบุ มูลค่าสินทรัพย์สุทธิ เป็น รายเดือน รายไตรมาศ รายปี แล้วแต่กำหนด และเปิดเผยให้ผู้ลงทุน ตลอดจนประชาชนทั่วไปได้รับทราบอย่างสม่ำเสมอ

*หมายเหตุ* สินทรัพย์สุทธิ ถือเป็นการบ่งบอกมูลค่าเงินที่แท้จริงของกองทุนรวมนั้น

ต้องบอกก่อนว่า หมวดบัญชี “ภาษีเงินได้รอตัดบัญชี” ถือเป็นส่วนหนึ่งของสินทรัพย์ในทางบัญชี เป็นจำนวนภาษีเงินได้ที่กิจการสามารถขอคืนได้ใน อนาคตซึ่งเกิดจาก

สินทรัพย์ถาวร มี 2 ลักษณะ คือ

สินทรัพย์ถาวรมีตัวตน เข้าเงื่อนไข ดังนี้

แบ่งได้ 3 ประเภท

ที่ดิน อาคาร และอุปกรณ์คือสินทรัพย์ถาวร มีลักษณะดังนี้

**หมายเหตุ** โดยปกติที่ดินไม่ต้องนำมาคำนวณค่าเสื่อมราคา เนื่องจาก ที่ดิน มักไม่เสื่อมสภาพไปตามการใช้งาน

สินทรัพย์ถาวรไม่มีตัวตน ลักษณะ ดังนี้

แบ่งออกเป็น 2 ประเภท ได้แก่

ที่มา : www.pangpond.co.th