ผู้ประกอบการที่กำลังเริ่มธุรกิจใหม่ มักกังวลถึงความเสี่ยงของธุรกิจว่าจะไปรอดหรือไม่และมีกำไรเพียงพอที่จะเสี่ยงลาออกมาจากงานประจำหรือไม่ รวมทั้งอยากทราบว่าจะขายจำนวนเท่าใดถึงจะคุ้มทุนในแต่ละเดือน เรื่องการหาจุดคุ้มทุนช่วยในการคาดการณ์ว่าเมื่อเริ่มธุรกิจแล้วควรจะขายเดือนละเท่าใดถึงไม่ขาดทุน การคำนวณหาจุดคุ้มทุนเป็นเรื่องไม่ยากเลยเพราะในแง่ของวิชาบัญชีและการเงินมีสูตรที่ใช้ในการคำนวณเพื่อวางแผนการขายให้ได้เท่าทุน มาเข้าใจเรื่องของจุดคุ้มทุน (Break-even point) ก่อนว่าคืออะไร จุดคุ้มทุนก็คือจุดที่ผู้ขายสินค้าขายได้ในปริมาณที่ทำให้ธุรกิจไม่ขาดทุนและไม่กำไร ก็คือเท่าทุนนั่นเอง ความจำเป็นในการคำนวณจุดคุ้มทุนก็เพื่อให้ผู้ประกอบการทราบว่าในแต่ละเดือนจะต้องขายสินค้าในปริมาณเท่าไหร่ถึงไม่ขาดทุน เมื่อทราบว่าจะต้องขายกี่ชิ้นต่อเดือนถึงเท่าทุนก็จะมีความพยายามที่จะขายให้ได้เท่าปริมาณนั้นเป็นอย่างน้อยและถ้าขายได้มากขึ้นก็จะเกิดกำไรทันที และหากว่าผู้ประกอบการได้พยายามขายสินค้าอย่างเต็มที่แล้วแต่ก็ยังไม่ถึงจุดคุ้มทุนสักทีอาจตัดสินใจได้ง่ายขึ้นว่าควรเลิกขายสินค้านี้ดีกว่า

จุดคุ้มทุนมีความสำคัญในการตัดสินใจกำหนดราคาขาย และปริมาณสินค้าที่จะขาย โดยการคำนวณจะต้องคำนวณทีละหนึ่งผลิตภัณฑ์ หากมีผลิตภัณฑ์หลายตัวก็คำนวณหลายครั้งโดยอย่าลืมที่จะจัดสรรค่าใช้จ่ายของผลิตภัณฑ์แต่ละตัวด้วยเพื่อไม่ให้มีค่าใช้จ่ายคงที่สูงเกินไป การคำนวณต้องใช้ปัจจัยเหล่านี้คือ

ราคาขายต่อหน่วย คือราคาขายของผลิตภัณฑ์ที่ขายได้ ไม่ใช่ราคาตั้งที่ยังต้องลดราคาอีก

ต้นทุนผันแปรต่อหน่วย คือต้นทุนที่ผันแปรตามการผลิตคือ วัตถุดิบ บรรจุภัณฑ์ ค่าแรงงานและค่าน้ำ ค่าไฟฟ้า ค่าแก๊ส ที่เกี่ยวกับการผลิตโดยตรง

ต้นทุนคงที่รวม คือค่าใช้จ่ายคงที่ที่จำเป็นต้องจ่ายไม่ว่าจะมีการขายเกิดขึ้นหรือไม่ เช่นค่าแรงพนักงานขาย ค่าเช่าหน้าร้าน ค่าเดินทางเป็นต้น

การหาจุดคุ้มทุนเหมาะกับการวิเคราะห์สินค้าชนิดเดียวและเหมาะกับการตัดสินใจว่าจะไปออกบูทขายสินค้าหรือไม่ เพราะการไปออกบูทขายสินค้าแต่ละครั้งมีค่าใช้จ่ายคงที่ที่ชัดเจนทำให้มีประโยชน์สำหรับผู้ที่จะไปออกบูทขายสินค้าทั้งในและต่างประเทศซึ่งบางครั้งไม่แน่ใจว่าควรจะไปดีหรือไม่ ยกตัวอย่างดังนี้

การหาจุดคุ้มทุนยังสามารถคำนวณจำนวนหน่วยที่ขายเมื่อเราต้องการมีกำไรด้วยโดยการบวกกำไรที่ต้องการเพิ่มเข้าไปในค่าใช้จ่ายคงที่จะทำให้ทราบว่าจะต้องขายปริมาณกี่ชิ้น กี่กล่องถึงจะได้กำไรตามที่เราต้องการ โดยมีรูปแบบการคำนวณดังนี้

จุดคุ้มทุนบวกกับกำไรที่ต้องการ = (ค่าใช้จ่ายคงที่ +กำไรที่ต้องการ) / (ราคาขายต่อหน่วย-ต้นทุนผันแปรต่อหน่วย)

การวิเคราะห์หาจุดคุ้มทุนและจุดที่ขายแล้วมีกำไรตามต้องการก็เพื่อวางแผนการขายสินค้าก่อนที่จะผลิตเพราะผู้ประกอบการรายใหม่ไม่มีประสบการณ์การขายสินค้าก็ไม่แน่ใจว่าควรจะผลิตจำนวนมากน้อยเพียงใดทำให้สินค้าสำเร็จรูปไม่เพียงพอหรือมีเหลือมากเกินไป การวิเคราะห์จุดคุ้มทุนนี้ทำให้ผู้ประกอบการสามารถใช้ในการวางแผนการผลิตและวางแผนการขายได้ด้วย

เริ่มต้นการควบคุมต้นทุนง่ายๆ ด้วยโปรแกรมบัญชีสำเร็จรูป Prosoft WINSpeed

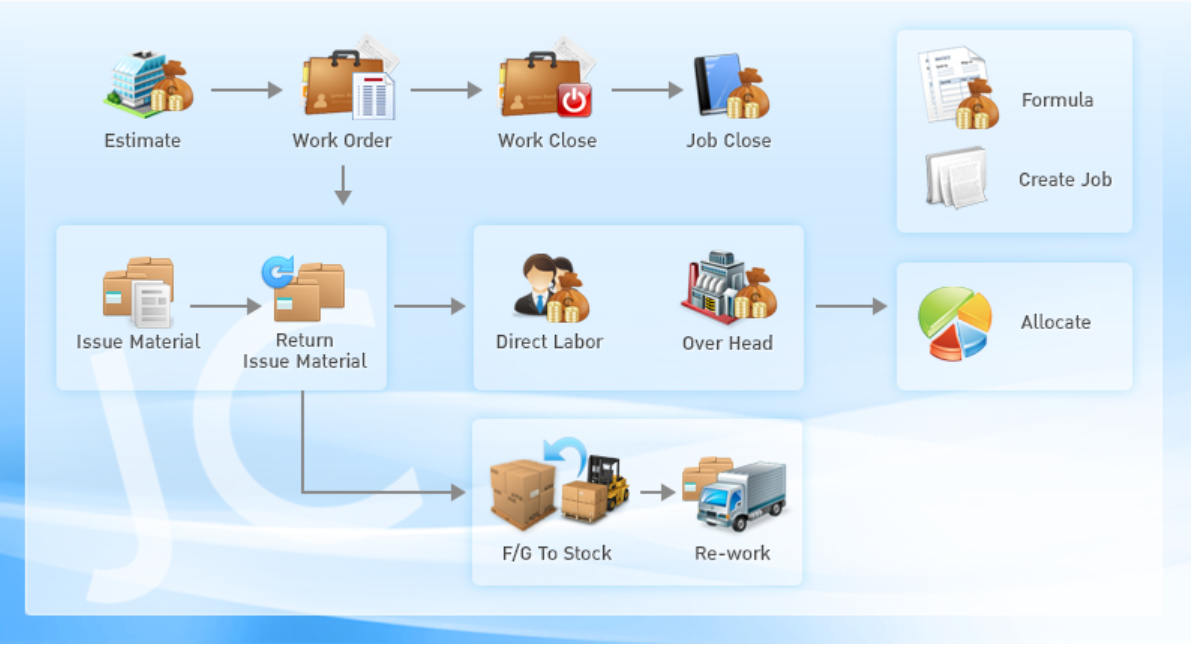

ระบบ Job Cost ช่วยในการจัดการบริหารการทำงานให้มีประสิทธิภาพมากยิ่งขึ้นซึ่งระบบต้นทุนการผลิตสามารถควบคุมต้นทุนการผลิตสินค้าได้อย่างถูกต้องเพราะ สามารถที่จะกำหนดสูตรการผลิตสินค้าได้เพื่อเพิ่มการควบคุมวัตถุดิบให้เป็นมาตรฐานเดียวกันในการผลิตสามารถประมาณการผลิตล่วงหน้าได้ก่อนที่จะมีการผลิตจริงเพื่อใช้ในการวิเคราะห์ต้นทุนในการผลิตการจัดสรรเกี่ยวกับค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับการผลิต