หลายคนคงเคยสงสัยว่า เงินที่ได้รับจากพ่อแม่ ญาติพี่น้อง คนรัก เพื่อน หรือที่เรียกอีกอย่างหนึ่งว่า "การให้โดยเสน่หา" โดยเงินที่ได้รับมานั้นต้องเสียภาษีด้วย ซึ่งจัดเป็น “ภาษีการรับให้”

ภาษีการรับให้ หรือเรียกทั่วไปว่า ภาษีการให้ (Gift Tax) คือ ภาษีเงินได้บุคคลธรรมดาที่จัดเก็บจากทรัพย์สินที่ให้หรือรับแก่บุตร คู่สมรส ญาติ หรือบุคคลอื่น ก่อนผู้ให้เสียชีวิต ทั้งนี้ ภาษีการรับให้มีขึ้นเพื่อให้สอดคล้องกับการจัดเก็บภาษีการรับมรดก ป้องกันไม่ให้เกิดการหลีกเลี่ยงภาษีการรับมรดก

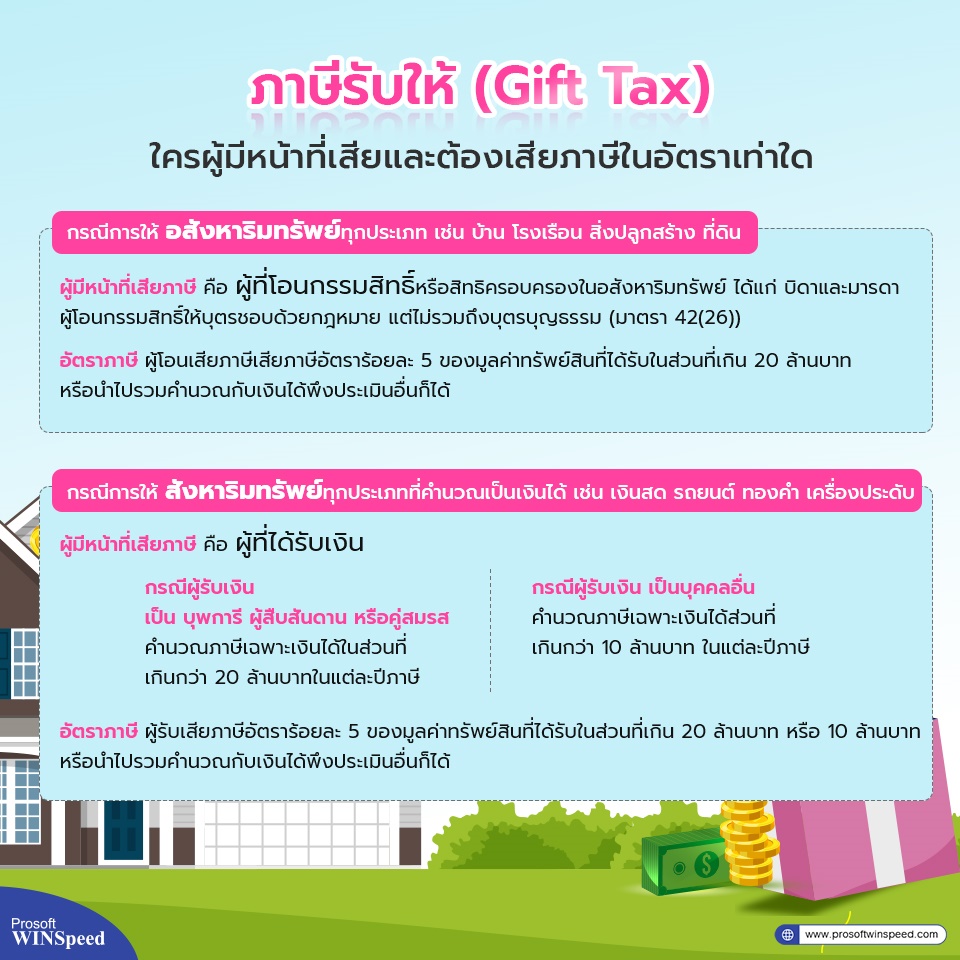

ผู้มีหน้าที่เสียภาษี คือ ผู้ที่โอนกรรมสิทธิ์ หรือสิทธิครอบครองในอสังหาริมทรัพย์ ได้แก่ บิดาและมารดาผู้โอนกรรมสิทธิ์ให้บุตรชอบด้วยกฎหมาย แต่ไม่รวมถึงบุตรบุญธรรม (มาตรา 42(26))

อัตราภาษี ผู้โอนเสียภาษีเสียภาษีอัตราร้อยละ 5 ของมูลค่าทรัพย์สินที่ได้รับในส่วนที่เกิน 20 ล้านบาท หรือนำไปรวมคำนวณกับเงินได้พึงประเมินอื่นก็ได้

ผู้มีหน้าที่เสียภาษี คือ ผู้ที่ได้รับเงิน

อัตราภาษี ผู้รับเสียภาษีอัตราร้อยละ 5 ของมูลค่าทรัพย์สินที่ได้รับในส่วนที่เกิน 20 ล้านบาท หรือ 10 ล้านบาท หรือนำไปรวมคำนวณกับเงินได้พึงประเมินอื่นก็ได้

ภาษีการรับให้ถือเป็นเงินได้ประเภทที่ 8 ผู้มีหน้าที่เสียภาษีการรับให้ ต้องนำเงินได้ที่เกิดในระหว่างเดือนมกราคม ถึง เดือนมิถุนายน ยื่นแบบ ภ.ง.ด.94 ภายในเดือนกันยายนของปีภาษี และนำรายได้ระหว่างเดือนมกราคม ถึง เดือนธันวาคม ยื่นแบบ ภ.ง.ด.90 ภายในเดือนมกราคม ถึง เดือนมีนาคม ของปีถัดจากปีภาษี และหากยื่นแบบฯ ผ่านอินเทอร์เน็ตได้รับขยายเวลาออกไปอีก 8 วัน