ในกรณีที่เป็นสินค้าประเภทบริการ สำหรับการรับชำระหนี้ / การจ่ายชำระหนี้ ต้องนำใบแจ้งหนี้มาทำรายการรับชำระหนี้ / จ่ายชำระหนี้ หลายเลขที่รวมในใบกำกับภาษีใบเดียวกัน หรือแยกตามเอกสารที่ดึงมาทำรายการรับชำระหนี้ / จ่ายชำระหนี้ได้ ยกตัวอย่างการจ่ายชำระหนี้ค่าบริการ

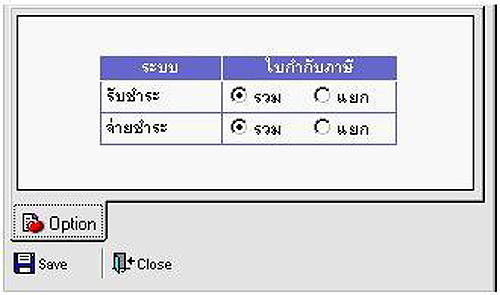

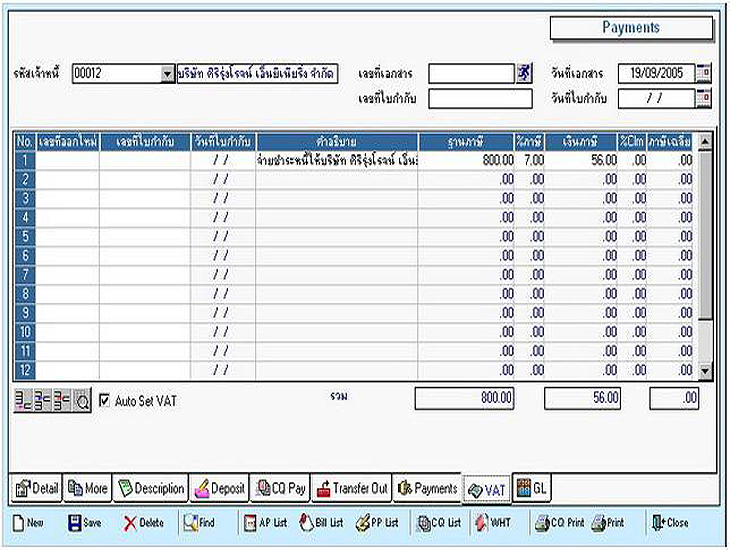

• การกำหนดแบบรวม หมายถึง เมื่ออ้างอิงเอกสารใบเจ้งหนี้หลายๆ เลขที่มาทำการจ่ายชำระหนี้ โปรแกรมจะแสดงรายละเอียดของภาษี เพียงรายการเดียว ดังรูป

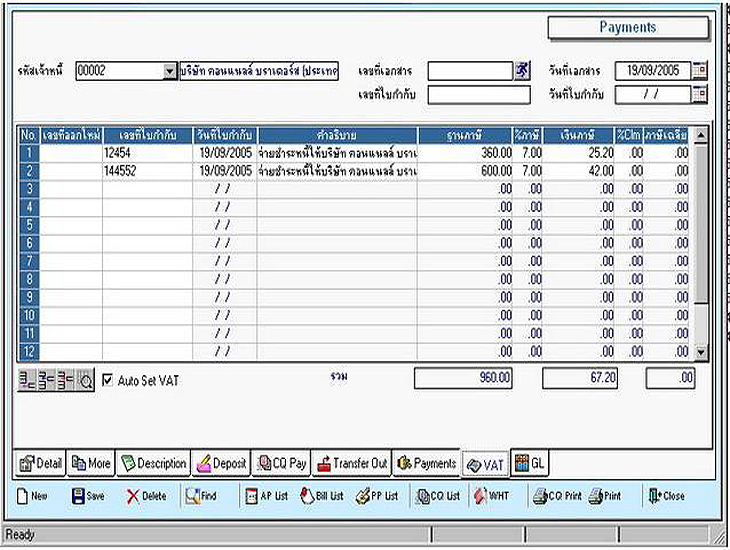

• แบบแยก หมายถึง เมื่ออ้างอิงเอกสารใบเจ้งหนี้หลายๆ เลขที่มาทำการจ่ายชำระหนี้ โปรแกรมจะแสดงรายละเอียดแจกแจงภาษีตามจำนวนเอกสารของใบแจ้งหนี้ ดังรูป